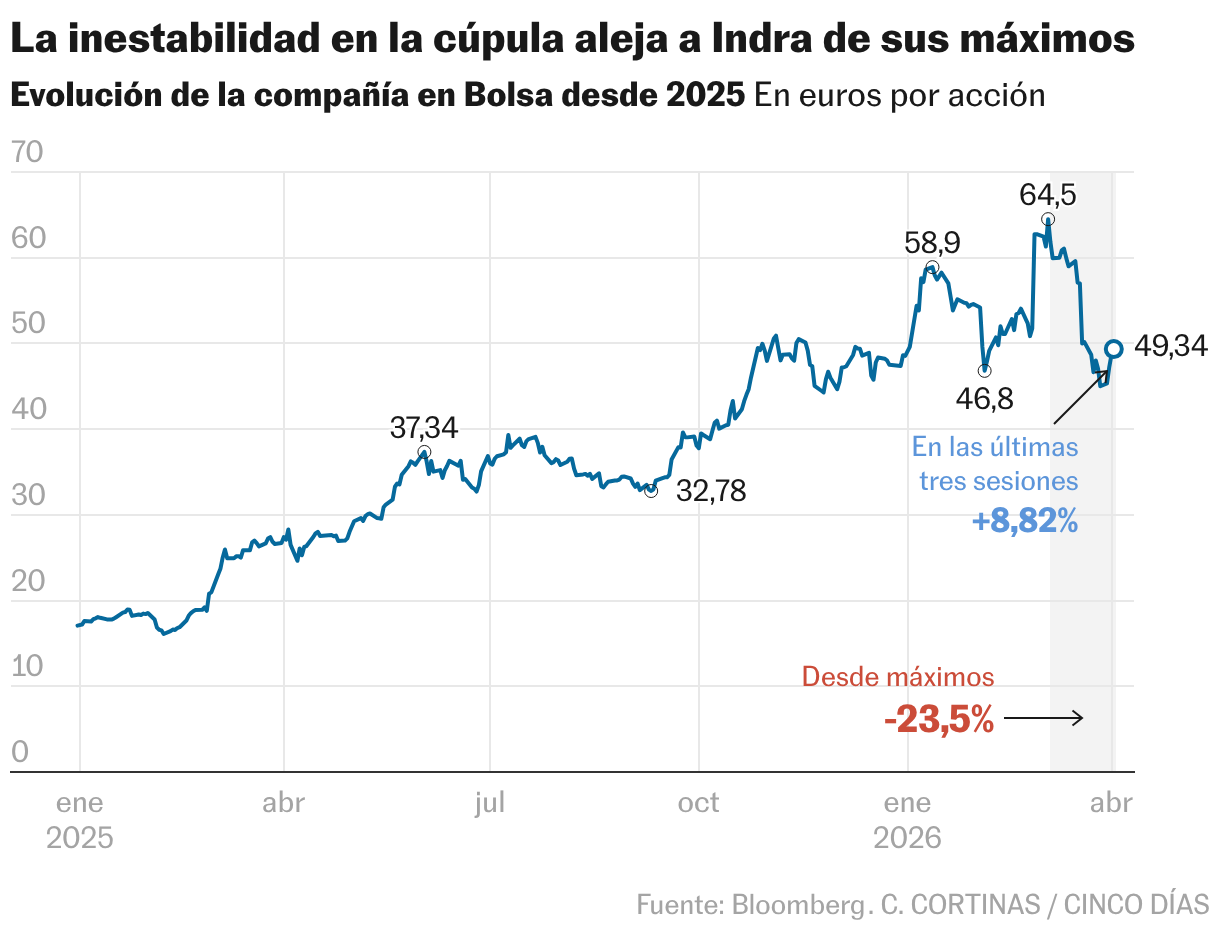

A saída de Ángel Escribano da presidência da Indra e sua substituição por Ángel Simón geraram incertezas no mercado financeiro. As ações da companhia, que tiveram forte valorização em 2025, desvalorizaram 23% no último mês após a decisão do governo espanhol, principal acionista via SEPI, de forçar o afastamento de Escribano. Analistas expressam dúvidas sobre o futuro da empresa, especialmente após a frustrada fusão com a EM&E, empresa de defesa fundada por Escribano. Esperava-se que essa operação gerasse sinergias significativas, que agora não se concretizarão. A ruptura entre os irmãos Escribano e a Indra pode levar a uma reconfiguração acionária, considerando que a EM&E detém 14% da Indra.

O banco Goldman Sachs revisou para baixo o preço-alvo da Indra, de 85 para 80 euros, mas manteve a recomendação de compra. Outros investidores demonstram cautela, com um gestor de fundos relatando ter vendido sua posição na companhia. Na sessão de quinta-feira, os títulos da Indra subiram 1,3%, alcançando 49,34 euros.

Indra: O campeão nacional de defesa em xeque

A Indra se posicionava como um “campeão nacional” no setor de defesa, um cenário favorável devido ao aumento do investimento em defesa na Europa e às ameaças de Donald Trump à OTAN. A chegada de Ángel Escribano à presidência executiva e a integração com sua empresa EM&E pareciam consolidar essa posição. Desde janeiro de 2025, quando Escribano assumiu, a empresa se valorizou 159%, superando concorrentes europeus como Rheinmetall, Thales e Leonardo. No entanto, a governança da empresa tem sido um ponto de atenção para investidores.

O conflito de interesses e a fusão abortada

O próprio processo de nomeação de Escribano como presidente executivo já indicava o caminho para a Indra se tornar um líder no setor. Após aquisições como a da Hispasat e fábricas da Duro Felguera, a absorção da EM&E gerou um conflito de interesse evidente, com Escribano atuando em ambos os lados da negociação. A empresa implementou um protocolo específico para a operação, supervisionado pela CNMV, mas a SEPI pressionou pelo afastamento do executivo para eliminar o conflito e viabilizar a fusão. Essa pressão levou os irmãos Escribano a abortar a operação, resultando em quedas significativas nas ações da Indra.

Perspectivas futuras e cautela do mercado

A ruptura entre Indra e os irmãos Escribano preocupa o mercado, não apenas pela complementaridade industrial e estratégica da EM&E, mas também porque o grupo familiar detém 14% do capital da Indra. Analistas preveem que os Escribano possam vender sua participação com desconto. A integração da EM&E era um dos fatores mais destacados em relatórios recentes, com potencial para aumentar o valor-alvo da Indra e reforçar seu posicionamento competitivo. Apesar de a tendência de longo prazo para o setor de defesa europeu ser favorável, com a maioria das casas de análise recomendando compra para a Indra, a instabilidade gerada pela troca de presidentes e o conflito de governança representam um obstáculo.

Fonte: Cincodias