A política monetária, principal ferramenta do Banco Central (BC) para garantir a estabilidade de preços, tem demonstrado uma eficácia menor do que o esperado na contenção da economia brasileira. Mesmo com a Taxa Selic em 15% ao ano, o patamar mais alto em quase duas décadas, os efeitos contracionistas sobre a atividade econômica não têm sido tão significativos, segundo análise do banco Inter.

Relatório divulgado pela instituição aponta que os últimos três anos de juros restritivos não parecem ter surtido o impacto desejado. Pesquisadores como André Valério e Gustavo Menezes destacam que a economia brasileira permanece aquecida, apesar da política monetária contracionista vigente desde 2022.

Economia Brasileira Segue Aquecida

Os indicadores econômicos reforçam essa observação. A taxa de desemprego, no trimestre encerrado em agosto, situou-se em 5,6%, repetindo o menor patamar da série histórica da Pesquisa Nacional por Amostra de Domicílios (Pnad Contínua). Paralelamente, o Produto Interno Bruto (PIB) apresentou uma alta de 2,2% no segundo semestre de 2025 em comparação com o primeiro trimestre, e a inflação continua acima da meta estabelecida pelo BC.

Historicamente, a alteração da Selic demanda tempo para se refletir na atividade econômica. Contudo, o contexto atual parece influenciar a velocidade dessa transmissão. Em seu modelo, o Inter compara a decisão de cortar juros em 2012 – vista com ressalvas quanto à sua influência política – com o corte de 2020, em resposta à pandemia de Covid-19. O estudo sugere que o corte de 2012 foi cerca de 1 ponto percentual mais estimulante. No entanto, desde 2022, o impulso monetário parece ter sofrido uma ruptura, sem reflexos significativos em relação ao ciclo de alta.

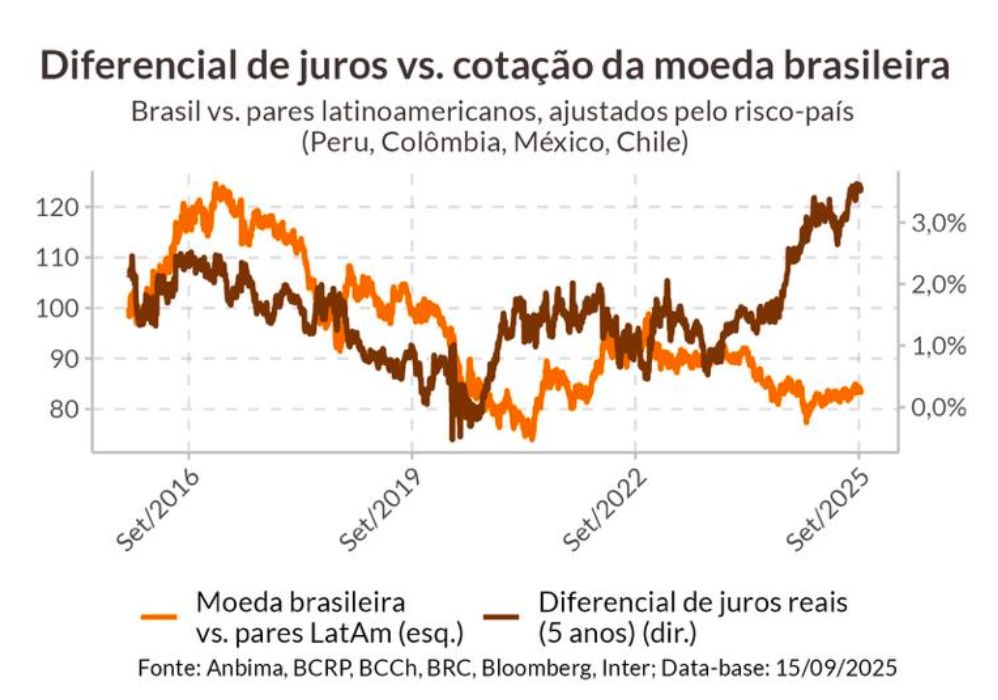

Canais de Transmissão da Política Monetária

A aparente perda de sensibilidade da economia à restrição monetária, embora ainda dentro de padrões históricos, levanta discussões sobre a perda de potência da política do BC. A explicação reside no “entupimento” de três canais fundamentais para a transmissão dos efeitos da Selic para a economia real: câmbio, riqueza e expectativas, e crédito.

Um dos efeitos esperados de juros elevados é a valorização da moeda nacional. Contudo, mesmo com juros reais mais altos no Brasil em comparação com outros países latino-americanos, o Real não tem apresentado a valorização proporcional esperada. A análise do Inter, representada no gráfico, demonstra que esses dois indicadores não seguem a mesma tendência desde 2024.

Os pesquisadores atribuem essa Falta de valorização do real, diante de pares emergentes, à preocupação do mercado com os gastos públicos. O relatório sugere que: “Assim, o desentupimento desse canal está possivelmente condicionado a reformas fiscais críveis”.

A definição da Selic influencia as expectativas de juros de curto e longo prazo, impactando a precificação de ativos financeiros e, consequentemente, a riqueza das famílias. “Um aumento na taxa de juros longa reduz o preço de títulos e ações e famílias que são significativamente expostas a essas classes sofrem redução de riqueza e também na capacidade de financiar seu consumo na margem”, explicam os especialistas.

No entanto, o impacto dos aumentos da Selic nos juros de longo prazo tem diminuído desde 2008. Embora os pesquisadores considerem o canal da riqueza e expectativas como o menos significativo, essa tendência dificulta o trabalho do Banco Central.

Crédito e Confiança na Meta de Inflação

O repasse da política monetária através do crédito, por outro lado, mostrou uma ligeira melhora em sua eficiência. Juros mais altos encarecem financiamentos, elevam a inadimplência e, teoricamente, freiam a atividade econômica. Contudo, este canal permanece “entupido” devido a spreads de crédito historicamente altos, alta concentração bancária e limites nas taxas de juros para crédito direcionado (como o setor imobiliário), que “impedem um repasse mais fluido da taxa básica de juros”, conforme aponta o Inter.

André Valério e Gustavo Menezes concluem que a perda de efetividade dos canais pode estar ligada à falta de Confiança na meta de inflação considerada “arrojada” de 3%. “A taxa de juros resultante de uma meta inédita de 3% de inflação e um ajuste fiscal ainda pendente é um custo extremamente alto na política monetária”, ressaltam.

Os especialistas enfatizam que uma maior harmonia entre as políticas monetária e fiscal seria crucial para a convergência da inflação para a meta e a ancoragem das expectativas. Isso permitiria uma normalização mais rápida da Selic e um menor impacto no crescimento da economia brasileira.

Fonte: InfoMoney